Articles contenant le tag IFRS

ISFA 3A – IFRS & Solva II – Assignation des thèmes

Posté par Pierre Thérond dans Actuaire le 26 février 2024

Aux étudiants de 3e année d’actuariat

Vous trouverez ci-après le thème qui a été affecté à votre groupe de travail.

Les instructions complètes sur votre messagerie @etu.univ-lyon1.fr

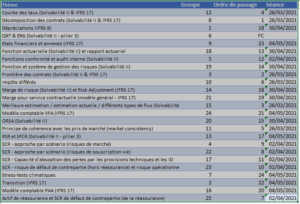

| Ordre de passage | Thème | Groupe |

| 1 | Décomposition des contrats (Solvabilité II & IFRS 17) | 21 |

| 2 | Frontière des contrats (Solvabilité II & IFRS 17) | 23 |

| 3 | Meilleure estimation / estimation actuelle / différents types de flux (Solvabilité II & IFRS 17) | 2 |

| 4 | Courbe des taux (Solvabilité II & IFRS 17) | 15 |

| 5 | Principe de cohérence avec les prix de marché (market consistency) | 19 |

| 6 | Impôts différés (Solvabilité II & IFRS) | 24 |

| 7 | Actif de réassurance et SCR de défaut de contrepartie (de la réassurance) | 18 |

| 8 | SCR – approche par scénario (risques de souscription vie), y.c. CAT | 14 |

| 9 | SCR – approche par scénario (risques de marché) | 5 |

| 10 | SCR – Risques de souscription non-vie et Santé NSLT, y.c. CAT | 7 |

| 11 | SCR – risque de défaut de contrepartie (hors réassurance) et risque opérationnel | 12 |

| 12 | SCR – Capacité d’absoption des pertes par les provisions techniques et les ID | 17 |

| 13 | Fonctions conformité et audit interne (Solvabilité II) | 22 |

| 14 | Fonction actuarielle (Solvabilité II) et rapport actuariel | 20 |

| 15 | Fonction risque et système de gestion des risques et ORSA (Solvabilité II) | 10 |

| 16 | RSR, SFCR, QRT & ENS (Solvabilité II – pilier 3) | 9 |

| 17 | Marge de risque (Solvabilité II) et Risk Adjustment (IFRS 17) | 8 |

| 18 | Dépréciations (IFRS 9) | 1 |

| 19 | Marge pour service contractuelle (modèle général – IFRS 17) | 16 |

| 20 | Modèle comptable PAA (IFRS 17) | 3 |

| 21 | Modèle comptable VFA (IFRS 17) | 4 |

| 22 | Etats financiers et annexes (IFRS 17) | 11 |

| 23 | Directive IORP | 13 |

| 24 | Stress-tests climatiques | 6 |

ISFA 3A | IFRS & Solvabilité II | ordre de passage modifié

Posté par Pierre Thérond dans Actuaire, Normes IFRS le 22 mars 2021

Vous trouverez, dans le tableau infra, l’ordre de passage avec les séances correspondantes. Comme indiqué par email, vous disposerez de 18 minutes d’exposé qui seront suivies de 7 minutes de questions. Soyez donc précis et efficace dans votre intervention.

ISFA 3A / IFRS & Solvabilité II – Instructions pour les exposés

Posté par Pierre Thérond dans Actuaire le 14 avril 2019

Pour mémoire, quelques liens utiles pour démarrer se trouvent ici : http://www.therond.fr/enseignement/solvabilite-2/

La première séance de présentation se déroulera le vendredi 10 mai.

Rappel des instructions

Chaque groupe doit préparer un support présentant :

– la présentation de la thématique et le contexte dans lequel elle s’inscrit

– l’importance du sujet eu égard au référentiel concerné (SII, IFRS ou les deux) et d’une manière générale la problématique identifiée

– les enjeux en matière de solvabilité ou (non exclusif) de communication financière

– l’identification d’enjeux opérationnels pour les assureurs dans la mise en œuvre

Les références règlementaires doivent être citées dans le corps du document. Tout document externe utilisé (documents publics uniquement) doivent figurer en annexe. Les articles et ouvrages répertoriés dans une diapositive « Bibliographie ».

Les thèmes sont de difficulté variable. Ceci sera intégré dans l’appréciation du travail. Tous les étudiants d’un groupe devront s’exprimer dans la présentation ou la réponse aux questions.

ISFA 3A | Examen IFRS & SII | FAQ

Posté par Pierre Thérond dans Actuaire le 11 mai 2017

Je mets sur cet article les questions que je reçois. J’augmenterai cet article au fur et à mesure.

Problème examen 2016 : calcul de la PBDP

Q. Dans le calcul de la PBDP en face des titres en AFS, pourquoi calcule-t-on pour le zéro-coupon sur la base de (4400 – 4240) et pas de (4400 – 4000) ?

L’amortissement du ZC est déjà passé dans l’assiette de participation aux bénéfices de l’année (puisque ce titre est comptabilisé en coût amorti en FGAAP puisqu’il relève de l’art. R343-9 C. ass.), reste donc pour la PPBD à déterminer le latent entre la valorisation IFRS (juste valeur) et la valeur déjà passée en résultat (4240). Lire la suite »

ISFA 3A / examen IFRS-S2 2014 – correction

Posté par Pierre Thérond dans Actuaire le 19 mai 2015

Je reçois quelques questions relatives au problème IFRS de l’examen 2014, ci-après des éléments de correction.

ISFA 3A / Examen IFRS & Solvabilité 2

Posté par Pierre Thérond dans Actuaire le 9 mai 2015

L’examen de première session du 21 mai prochain aura la forme d’un QCM. Il durera deux heures. Aucun document n’est autorisé à l’exception d’une calculette strictement numérique et sans mémoire.

Les annales des années antérieures sont disponibles sur cette page ainsi que le fichier d’illustration de calcul de charges d’intérêt réalisé en séance.

Bonnes révisions !

ISFA 3A / 2e session

Posté par Pierre Thérond dans Actuaire le 18 juin 2014

Les dates de 2e session sont les suivantes :

- Théorie de la crédibilité et systèmes bonus-malus : mardi 24 juin de 9h à 10h

- IFRS & Solvabilité 2 : mardi 24 juin de 10h à 11h

Aucun document n’est autorisé pour chacune des deux épreuves. Le jury de 2e session est prévu début juillet.

Projet de recherche DéCAF (impairment)

Posté par Pierre Thérond dans Normes IFRS le 23 décembre 2013

A la suite de ces travaux : Some characteristics of an equity security next-year impairment (avec J. Azzaz et S. Loisel) [preprint sur HAL], nous avons, avec Stéphane Loisel, monté un projet de recherche autour de la problématique des dépréciations comptables (en fait de reporting financier au sens large) des instruments financiers. A titre d’exemple, en IFRS, la majeure partie des actifs financiers des assureurs sont comptabilisés en AFS (juste valeur au bilan mais variations de valeur via les fonds propres). Lorsqu’une dépréciation (impairment losses) intervient, la perte de valeur de l’action ou de l’obligation (par exemple) est comptabilisée en résultat.

Ce projet a été sélectionné dans le cadre de l’appel à projets de l’Institut Europlace de Finance Louis Bachelier. C’est l’occasion d’examiner l’apport des sciences financière et actuarielle à des problématiques d’origine comptable qui ont un impact significatif sur la communication financière (notamment le résultat !) des entités qui détiennent nombre d’actifs financiers, au premier rang desquelles les sociétés d’assurance.

Pour plus de renseignements, une page ad hoc a été créée sur le site de l’ISFA [lien].

ISFA 3A / Dates examens de 2e session

Posté par Pierre Thérond dans Actuaire le 3 juin 2013

S’agissant des matières que j’enseigne, les examens de 2e session pour les étudiants de 3e année se dérouleront :

- Théorie de la crédibilité et systèmes bonus-malus : mardi 24 juin de 10h30 à 11h30

- Introduction aux IFRS et à Solvabilité 2 : mardi 24 juin de 11h30 à 12h30.

Pour ces examens, aucun document n’est autorisé et seules les calculettes (i.e. sans caractère alphabétique, ni mémoire) sont autorisées (mais pas indispensables).

Pour mémoire, les annales sont disponibles sur la page enseignement.

ISFA 3A / Normes IFRS et Solvabilité 2 : cours mardi 16 avril (10h30-12h)

Posté par Pierre Thérond dans Actuaire le 15 avril 2013

Une séance supplémentaire (facultative) est programmée le :

mardi 16 avril de 10h30 à 12h

Par ailleurs, l’examen est fixé le vendredi 17 mai de 10h30 à 12h30. La page enseignement est mise à jour en conséquence.