Archives de la catégorie Normes IFRS

ISFA 3A | IFRS & Solvabilité II | ordre de passage modifié

Posté par Pierre Thérond dans Actuaire, Normes IFRS le 22 mars 2021

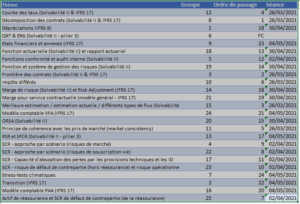

Vous trouverez, dans le tableau infra, l’ordre de passage avec les séances correspondantes. Comme indiqué par email, vous disposerez de 18 minutes d’exposé qui seront suivies de 7 minutes de questions. Soyez donc précis et efficace dans votre intervention.

ISFA 3A | IFRS & Solvabilité II | Ordre de passage

Posté par Pierre Thérond dans Actuaire, Normes IFRS le 5 mars 2021

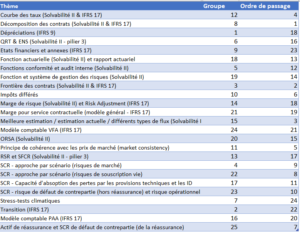

Vous trouverez dans le tableau infra l’ordre de passage pour la présentation des groupes sur les différentes thématiques :

ISFA 3A / IFRS & SII / élements de correction de l’examen 2016

Posté par Pierre Thérond dans Actuaire, Normes IFRS le 7 mai 2017

Suite à la demande du cours de vendredi, quelques points d’attention relatifs au problème posé en 2016 (que j’ai rajouté ici).

Au 31/12/N

La première année est assez simple à gérer : il n’y a pas de contrat d’assurance. Le capital est investi dans des actifs financiers. Ceux-ci rapportent (en cash) :

- rien pour l’OPCVM,

- les dividendes des actions (5)

- les coupons (25) pour les obligations

En comptabilité des assurances

Ni les OPCVM, ni les actions n’ont à être dépréciés. De plus, comme les obligations sont au pair, leur valeur nette comptable est égale à leur prix d’acquisition, il n’y a donc pas d’amortissement de surcote/décote à comptabiliser.

Le résultat (30) se réduit donc aux coupons et aux dividendes des actions.

En IFRS

Au-delà du revenu des obligations (les coupons) et des actions (les dividendes), les actions (comptabilisées en HFT) gagnent 60, le résultat s’élève donc à 90.

La taille du bilan correspond à la taille de l’actif : 300 pour les obligations en HTM, 180 pour celles en AFS, 260 pour les actions, 360 pour l’OPCVM et 30 à la banque, soit un total de 1130.

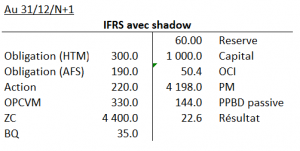

Au 31/12/N

En comptabilité des assurances

Pour déterminer le montant de revalorisation, il faut préalablement calculer le taux de rendement comptable (5,5 %) qui s’obtient :

- Au numérateur, on trouve : les coupons des obligations (25), les dividendes des actions (10) et l’amortissement du zéro-coupon (240), soit un total de 275

- Au dénominateur, on prend les VNC début de période, soit 5000 (on rappelle que le résultat N a été versé sous forme de dividende aux actionnaires).

N.B. Le Code des assurances requiert dans ce calcul de prendre la moyenne des VNC début et fin de période au dénominateur. Comme on fait l’hypothèse ici que les flux interviennent en fin de période et qu’il n’y a ni achat, ni vente en cours de période, on retient la VNC début de période de sorte à obtenir le bon rendement comptable.

Le montant minimal à redistribuer aux assurés s’élève donc à

En IFRS

Le bilan N+1 (avec shadow accounting) est le suivant :

Les deux points délicats :

- il reste 60 de report de résultat (les 90 de résultat IFRS de la première période desquels on a ôté les 30 qui ont été versés sous forme de dividende),

- le calcul de la PPB différée.

S’agissant de ce-dernier point, la PPBD (144) est déterminée sur les titres qui sont comptabilisés différemment en IFRS qu’en comptabilité des assurances, ici :

- PBDP, avec variation en OCI, en face des titres AFS pour

![90 \% \times \frac{4000}{5000} \times \left[(200-190) + (330-300)+(4400-4240)\right] = 129.6](http://s0.wp.com/latex.php?latex=90+%5C%25+%5Ctimes+%5Cfrac%7B4000%7D%7B5000%7D+%5Ctimes%C2%A0+%5Cleft%5B%28200-190%29+%2B+%28330-300%29%2B%284400-4240%29%5Cright%5D+%3D+129.6&bg=ffffff&fg=000&s=0&c=20201002)

- PBPD, avec variation en résultat, en face des titres HFT pour

N.B. Ne pas oublier de réduire l’assiette, dans le calcul du montant de PPBD, à la part des provisions dans l’actif général.

Bon courage à tous dans vos ultimes révisions.

Mises à jour : ISFA 3A + support 100 % Actuaire

Posté par Pierre Thérond dans Actuaire, Normes IFRS le 10 novembre 2014

Quelques mises à jour :

- ISFA 3A : le cours de « théorie de la crédibilité et systèmes bonus-malus » du vendredi 21 novembre est avancé au 14 novembre de 9h à 12h. Le planning a été modifié en ce sens.

- Mise en ligne du support sur la présentation du projet de recherche DéCAF utilisé à l’occasion de la journée 100 % Actuaire de vendredi dernier, ça se passe ici (lien direct vers le support).

Projet de recherche DéCAF (impairment)

Posté par Pierre Thérond dans Normes IFRS le 23 décembre 2013

A la suite de ces travaux : Some characteristics of an equity security next-year impairment (avec J. Azzaz et S. Loisel) [preprint sur HAL], nous avons, avec Stéphane Loisel, monté un projet de recherche autour de la problématique des dépréciations comptables (en fait de reporting financier au sens large) des instruments financiers. A titre d’exemple, en IFRS, la majeure partie des actifs financiers des assureurs sont comptabilisés en AFS (juste valeur au bilan mais variations de valeur via les fonds propres). Lorsqu’une dépréciation (impairment losses) intervient, la perte de valeur de l’action ou de l’obligation (par exemple) est comptabilisée en résultat.

Ce projet a été sélectionné dans le cadre de l’appel à projets de l’Institut Europlace de Finance Louis Bachelier. C’est l’occasion d’examiner l’apport des sciences financière et actuarielle à des problématiques d’origine comptable qui ont un impact significatif sur la communication financière (notamment le résultat !) des entités qui détiennent nombre d’actifs financiers, au premier rang desquelles les sociétés d’assurance.

Pour plus de renseignements, une page ad hoc a été créée sur le site de l’ISFA [lien].

ISFA 3A / Supports IFRS en ligne

Posté par Pierre Thérond dans Normes IFRS le 29 septembre 2009

Les supports des cours d’introduction aux normes IFRS des 21 et 28/09 (ISFA 3A) sont à présent en ligne sur la page enseignement.