ISFA 3A – IFRS & Solva II – Assignation des thèmes

Aux étudiants de 3e année d’actuariat

Vous trouverez ci-après le thème qui a été affecté à votre groupe de travail.

Les instructions complètes sur votre messagerie @etu.univ-lyon1.fr

Aux étudiants de 3e année d’actuariat

Vous trouverez ci-après le thème qui a été affecté à votre groupe de travail.

Les instructions complètes sur votre messagerie @etu.univ-lyon1.fr

Le plan du cours mis à jour, avec les différents liens vers les documents à étudier est disponible sur la page du cours.

Par ailleurs, comme annoncé en séance, l’examen est planifié pour le mercredi 12 mai de 8h à 10h. Il comportera les deux parties du cours (i.e. y compris celle assurée par R. Chalendard).

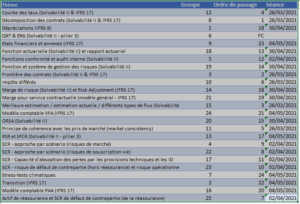

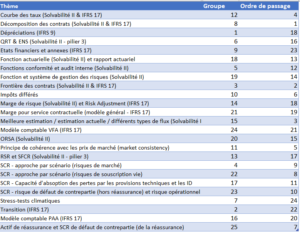

Vous trouverez, dans le tableau infra, l’ordre de passage avec les séances correspondantes. Comme indiqué par email, vous disposerez de 18 minutes d’exposé qui seront suivies de 7 minutes de questions. Soyez donc précis et efficace dans votre intervention.

Vous trouverez dans le tableau infra l’ordre de passage pour la présentation des groupes sur les différentes thématiques :

Vous trouverez sur la page du cours, les examens de première session des deux précédentes années. En deuxième session, les élèves devaient composer sur des questions de cours.

Ces informations ne présument pas des examens de première et deuxième sessions de cette année universitaire.

J’ai créé une page spécifique pour ce cours sur laquelle vous trouverez le plan détaillé mis à jour (complété et avec certains liens hypertext qui ne fonctionnaient plus et ont été mis à jour), ainsi que le lien sur lequel vous pourrez trouver les documents de référence avec les comptes sociaux que vous devez étudier.

La première heure de chaque prochaine séance de cours planifiée sera consacrée à des séances de questions-réponses sur les éléments étudiés. D’ici là, vous pouvez poser vos questions par email.

Pour mémoire, quelques liens utiles pour démarrer se trouvent ici : http://www.therond.fr/enseignement/solvabilite-2/

La première séance de présentation se déroulera le vendredi 10 mai.

Rappel des instructions

Chaque groupe doit préparer un support présentant :

– la présentation de la thématique et le contexte dans lequel elle s’inscrit

– l’importance du sujet eu égard au référentiel concerné (SII, IFRS ou les deux) et d’une manière générale la problématique identifiée

– les enjeux en matière de solvabilité ou (non exclusif) de communication financière

– l’identification d’enjeux opérationnels pour les assureurs dans la mise en œuvre

Les références règlementaires doivent être citées dans le corps du document. Tout document externe utilisé (documents publics uniquement) doivent figurer en annexe. Les articles et ouvrages répertoriés dans une diapositive « Bibliographie ».

Les thèmes sont de difficulté variable. Ceci sera intégré dans l’appréciation du travail. Tous les étudiants d’un groupe devront s’exprimer dans la présentation ou la réponse aux questions.