Pour mémoire, quelques liens

utiles pour démarrer se trouvent ici : http://www.therond.fr/enseignement/solvabilite-2/

La première séance de

présentation se déroulera le vendredi 10 mai.

Rappel des instructions

Chaque groupe doit préparer un

support présentant :

– la présentation de la

thématique et le contexte dans lequel elle s’inscrit

– l’importance du sujet eu égard

au référentiel concerné (SII, IFRS ou les deux) et d’une manière générale la

problématique identifiée

– les enjeux en matière de

solvabilité ou (non exclusif) de communication financière

– l’identification d’enjeux

opérationnels pour les assureurs dans la mise en œuvre

Les références règlementaires

doivent être citées dans le corps du document. Tout document externe utilisé

(documents publics uniquement) doivent figurer en annexe. Les articles et

ouvrages répertoriés dans une diapositive « Bibliographie ».

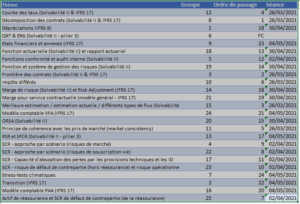

Les thèmes sont de difficulté

variable. Ceci sera intégré dans l’appréciation du travail. Tous les étudiants

d’un groupe devront s’exprimer dans la présentation ou la réponse aux

questions.